Controversia Fiscale

Le RISERIE DI SAN GERMANO

Nell'ultimo decennio dell'ottocento il milanese Carlo Bolgè fece sorgere due stabilimenti per la sgusciatura e brillatura del riso, entrambi sui corsi d'acqua che attraversano il paese (il naviglio d'ivrea verso porta Torino , e la Molinara verso la Stazione). Già verso il primo decennio del secolo ( 1913 ) la ditta Bolgè si trasformo in "Società Industriale Commerciale Italiana "con sede sociale a Milano e facendo capo a un gruppo a livello nazionale ,successivamente nel 1923 mutò il nome in "RISERIA ITALIANA" sempre con sede sociale a Milano , direttore della nuova società era il Cavalier Carlo Sacchi ; già presidente onorario della Società Anonima Cooperativa Costruzioni Meccaniche in San Germano . Il Cav. Sacchi era noto nel settore risicolo per aver introdotto in Italia la varietà di riso chiamata “Chinese Originario” che era molto resistente al "brusone" .Nel 1931 la società viene messa in liquidazione. Il 30 Giugno 1938 la società viene fusa ed incorporata nella neocostituita società SAPRI (Società Anonima Produttori Riso) con sede a Milano rileva crediti e debiti della precedente gestione ,in tempi recenti mutò nuovamente di nome , in "Riseria Agricola di San Germano Vercellese" per lo stabilimento sito nei pressi della stazione , mentre per quello sito sul naviglio d'Ivrea dagli anni 70 é diventato un mobilificio.

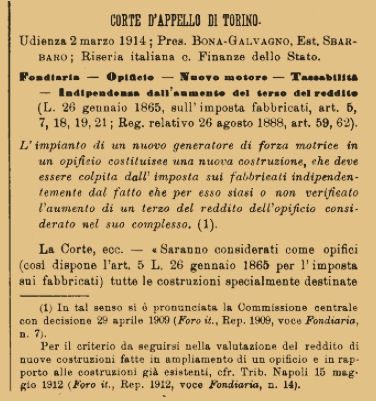

La Commissione centrale per le imposte dirette affermò, ripetute volte, il principio che, agli effetti dell'imposta sui fabbricati, debba procedersi a nuovo accertamento per l'aumento apportato alla forza motrice di un opificio. Tale principio venne generalmente ammesso dalla sentenza, passata in giudicato, 25 febbraio 2 marzo 1914 della Corte di Ap pello di Torino, pronunciata nella causa tra la Società Anonima Italiana Risi, Cereali ed Amidi, con sede in San Germano Vercellese e l'Amministrazione delle Imposte dirette. La Corte confermò l'accertamento eseguito dall'Agenzia delle Imposte di Santhià pel reddito di un motore a gas povero, ag: giunto all'opificio posseduto dalla Società predetta, in Comune di San Germano Vercellese.

Per norma dei dipendenti uffici, si riporta qui di seguito un estratto della suaccennata sentenza.

Estratto della sentenza 25 febbraio-2 marzo 1914 della Corte di

Appello di Torino.

La Società Anonima Italiana Risi, Cereali ed Amidi sedente in San Germano Vercellese impiantò nel suo opificio (brillatoio di riso) in aggiunta al macchinario preesistente un motore a gas della forza di 100 H.P.

In conseguenza di ciò l'Agente delle Imposte accerto agli ef. fetti delle Imposte fabbricati un maggior reddito dell'opificio di lire 1400.

La Società ricorse alle Commissioni per le imposte ma ottenne soltanto la riduzione del reddito tassabile in lire 1040. Epperciò chiamò l'Amministrazione della finanze dello Stato davanti il Tribunale civile di Vercelli, il quale con sentenza 31 marzo 1913 accogliendo totalmente le attrici domande, dichiarò doversi cancellare dal ruolo dell'imposta fabbricati il nuovo reddito accertato e doversi restituire dalle Finanze le rate d'imposta riSCOsse.

Contro tale sentenza ha appellato l'Amministrazione delle finanze dello Stato.

IN DIRITTO.

“ Saranno considerate come opifici (cosi dispone l'art. 5 della legge 26 gennaio 1865 per l'imposta sui fabbricati) tutte le co“struzioni, specialmente destinate all'industria e munite di mecu canismi ed apparecchi fissi, e l'art. 7 della legge 11 luglio 1889 spiega chiaramente che nell'accertamento del reddito degli opi“ fizi debbono considerarsi parti integranti dei medesimi, i ge. “ neratori della forza motrice, i meccanismi ed apparecchi che servono a trasmettere la forza motrice stessa, quando siano con“ nessi ed incorporati col fabbricato. Non sono da considerarsi Il brillatoio di riso di San Germano Vercellese è un opifizio meccanico nel quale in aggiunta al preesistente, fu infisso un nuovo generatore di forza motrice. come tali le trasmissioni e le macchine lavoratrici

Questo carattere del motore a gas non è revocato in dubbio, anzi la Società appellata insiste più che mai nel ripetere, anche in questo grado d'appello, che il motore fu infisso ed incorporato nello stabilimento col quale forma un tutto solo. Senonché da tale premessa la Società trae una conseguenza erronea in diritto, cioè che data la sua fissità nel vecchio fabbricato il motore non possa ai fini dell'imposta, essere isolatamente preso in considerazione, non essendo per se stesso suscettibile di un valore locativo suo proprio. Certo per stabilire il reddito di un tutto organico qual'è un opifizio industriale non si devono valutarne separatamente le varie parti per poi sommarne, in modo puro e semplice, i singoli valori. Si deve invece vedere quale effettivo coefficiente di produzione industriale ciascuna di esse apporti all'economia dell'opificio, tenendo presente ancora ogni altra particolare circostanza di fatto che possa influire sul suo valore locativo. Ma da questo principio non deriva la conseguenza che quando un opificio già tassato venga arricchito in modo fisso e permanente di un apparecchio produttore di forza motrice, ciò non possa e debba formare oggetto d'un accertamento supplettivo d'imposta in giusta proporzione all'aumento effettivo che viene cosi apportato al valore locativo dell'opificio. Ed in ciò consiste essenzialmente l'operato dell'Agente delle Im. poste di Santhià, avendo esso accertato che per l'impianto del nuovo motore a gas il reddito dello stabilimento è cresciuto di lire 1400, che furono poi ridotte a lire 1040 dalla Commissione provinciale per le imposte. A questo punto però la Società appellata invoca a sua difesa le disposizioni di legge in quanto restringono in certi limiti la possibilità di revisioni parziali del reddito imponibile, al quale riguardo devesi ricordare che la legge 26 gennaio 1865 dopo aver disposto cogli articoli 18 e 19 che le nuove costruzioni sono assoggettate all'imposta, e che gli edifici che venissero demoliti in tutto od in parte ne sono esentati proporzionatamente, e dopo aver pure disposto, coll'art. 30, per una revisione generale da farsi cinque anni dopo l'attuazione della legge stessa, così dispone coll'art. 21 “ oltre alle modificazioni per nuove costruzioni e demolizioni indicate dagli articoli 18 e 19 ed oltre alla revisione generale indicata coll'art. 30 si farà luogo eziandio a parziali “ revisioni ogniqualvolta venga dimostrato che il reddito lordo di un edifizio sia aumentato o diminuito di un terzo a maggior chiarimento provvide ancora l'art. 5 della legge 11 agosto 1870 come segue : “ Gli aumenti e le diminuzioni previste dall'art. 21 della legge “ 26 gennaio 1865 non daranno luogo a variazioni che quando procedano da cause con effetto continuativo ,Analoghe a queste disposizioni di legge sono poi quelle degli articoli 59 e 62 del regolamento 24 agosto 1877, il primo dei quali fa obbligo al contribuente di fare una separata dichiara • zione delle nuove costruzioni ed il secondo disciplina il procedimento per le revisioni parziali dovute ad aumenti o diminuzioni del reddito lordo non minore del terzo. Adunque l'evenienza prevista dall'art. 18 della legge e dal. l'art. 59 del regolamento può e deve dar luogo ad un accertamento suppletivo del reddito senza la limitazione relativa al minimo del terzo, la quale è stabilita nella seconda parte dell'art. 21 per le sole revisioni parziali che occorrono oltre alla evenienza suddetta, vale a dire per quelle revisioni che sono giustificate da profonde alterazioni del reddito derivante da cause estranee a qualsiasi ampliamento e modificazione del fabbricato pel fatto proprio del suo proprietario. È ovvio che il reddito dei fabbricati va soggetto per molteplici vicende e fenomeni economici ad oscillazioni assai più frequenti di quelle del reddito dei beni rustici, cosicché per applicare con tutto rigore di giustizia il sistema della tassa sul reddito si dovrebbero ammettere continue modificazioni con troppa difficoltà ed inconvenienti pratici, tanto per l'Erario pubblico, quanto pel contribuente. Si è perciò che la revisione parziale non è permessa se non in caso di notevolissima variazione col reddito dovuto a cause perturbative continue. Questo essendo il concetto della seconda parte dell'art. 21 della legge, è evidente che essa non è applicabile al caso di aumento di reddito dovuto ad aumento del fabbricato, cioè ad un accrescimento materiale dell'opificio, mediante un nuovo impiego di capitale fattovi dal proprietario, il qual caso è contemplato dall'art. 18 della legge e dall'art. 59 del regolamento. Nė si dica che il concetto di nuova costruzione non è applicabile all'impianto di un nuovo generatore di forza motrice. Il vocabolo costruzione, non è usato dalla legge d'imposta sui fabbricati e non va inteso nel senso ristretto di nuove costruzioni che si erigono di pianta dal suolo, neppure di un allargamento e sopra elevazione della compagine dell'edificio, come l'aggiunta di nuove camere. Dal momento che l'art. 7, come sovratrascritto, allo scopo ap. punto di togliere ogni dubbiezza, ha espressamente designato i generatori di forza motrice come quelli che sono parte integrante dell'opificio, cioè ne costituiscono l'essenza e ne determinano l'uso e la fusione, è innegabile che l'impianto di un generatore equivale all'aumento della ricchezza edilizia dell'opificio stesso. Se il motore a gas in questione fosse già esistito nello stabilimento all'epoca della sua primitiva iscrizione nei ruoli d'imposta non avrebbe potuto certo sfuggire all'accertamento, epperciò non è lecito impedire alla diligenza dell'Agente delle Imposte di fare un accertamento suppletivo allorchè il motore è venuto ad accrescere di cento cavalli la forza motrice. Si tratta pur sempre di una modificazione nella primitiva consistenza del fabbricato che rappresenta un vero e proprio investimento di capitale, il quale produce un maggior reddito, cioè un maggior presunto valore locativo. La Corte non crede pertanto che la sentenza del Tribunale, la quale accolse la tesi della Società Anonima Italiana Risi, Cereali ed Amidi, meriti conferma. Per questi motivi: Visto quanto alle spese l'art. 370 Codice di procedura civile; Reietta ogni contraria instanza ed eccezione; In riforma della sentenza del Tribunale di Vercelli 31 marzo 2 aprile 1913;

Dichiara essere legale e quindi mantiene fermo l'accertamento del reddito d'imposta fabbricati fatto dall'Agente delle Imposte di Santhià, coll'avviso 13 giugno 1910, a carico dello stabilimento tenuto a San Germano Vercellese dalla Società Industriale Commerciale Italiana Risi, Cereali ed Amidi nella somma di lire 1040 come fu ridotto dalla Commissione provinciale di Novara.